-

电话:0633-8229305

传真:0633-8778017

E-mail:rizhao@sdbx.org

地 址:山东省日照市东港区黄海一路55号

首页 > 新闻资讯 > 行业时讯 > 激活失速的商业健康险,除了税优政策还需在这些方向努力

激活失速的商业健康险,除了税优政策还需在这些方向努力

针对非标体和中端群体的健康险产品将打开新的市场

在重疾险产品切换、普惠型健康险热潮以及居民更多关注理财型保险的几方“夹击”下,曾经高速增长的商业健康险近两年开始失速。

下月即将到来的税优健康险扩容等政策红利,无疑为商业健康险的新增长带来了想象空间。但多名业内人士表示,在商业健康险市场的供给侧,依然存在产品同质化、部分群体需求未满足、中高端医疗服务不足、医疗控费等问题。

综合业内人士的观点,重新激活失速的商业健康险,除了税优红利外,还需要在细分产品和服务上下更多功夫。其中,产品端针对非标体和中端群体的健康险产品将打开新的市场,服务端则可通过自建或与具有医疗背景优势的第三方平台合作等方式打造健康服务生态圈。

健康险市场失速

商业健康保险是由商业保险机构对因健康原因和医疗行为导致的损失给付保险金的保险,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及相关的医疗意外保险、医疗责任保险等。

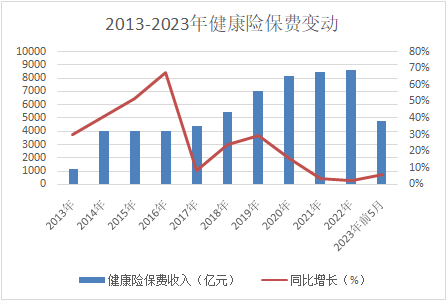

随着民众健康意识的增强以及百万医疗险等热门产品出现,2013年到2020年,健康险曾经是保险市场中一颗亮眼的“明珠”,几乎每年的同比增长率都为两位数。

华创证券数据显示,虽然寿险体量在人身险中占绝对主导地位,但健康险在2012年到2020年间增速一直都远高于寿险,复合增速为32%(剔除2013~2017年的护理险),且增长稳定性大于寿险。

不过,从2021年开始,商业健康险开始失速。数据显示,当年健康险原保险保费收入8447亿元,增速下滑至3.35%,2022年更进一步下探至2.44%。今年前5个月,健康险原保险保费收入4808亿元,虽然同比增速恢复至6.14%,但仍低于行业增速。

一名健康险行业人士对第一财经记者分析称,商业健康险市场近两年增长大幅放缓,外部环境上是由于重疾险切换期间需求集中释放,再加上惠民保等普惠型保险的横空出世挤占了纯商业健康险的市场。在利率下降的背景下,民众对于增额终身寿险等理财型产品的追捧也使得市场对于商业健康险失焦;而从行业内部来说,随着商业健康险逐渐变为“红海”,同质化及恶性价格竞争的现象开始出现。尽管部分险企会频繁进行产品迭代,但对客户带来的边际效用已然减弱。

令行业感到兴奋的是,近日商业健康险迎来了政策红利。《关于推进商业健康保险信息平台与国家医疗保障信息平台信息共享的协议(征求意见稿)》以及《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》等利好政策,有望打通商保、医保数据壁垒,并有效扩大适用保险产品范围、提高受益人群覆盖面。

新形势下,健康险市场面临全新的发展路径。华创证券认为,商业健康险需要以更加创新和个性化的方式来跨维度竞争,创新产品和健康医疗管理服务是可以发展和突破的方向。拥有资源、产业链整合能力等方面优势的行业参与者将更可能在未来竞争中获胜。

非标体、中端健康险将成产品发力方向

“商业健康险的未来,非标体人群一定是非常重要的一块。”一名保险公司高管对第一财经表示。

由于健康险的健康告知相对严格,对投保人的健康要求较高,非标体(通常指达不到以标准体条件参保的人群,包括亚健康人群及带病体)通常面临投保选择范围很小,甚至无险可保的状态,只能转向不限既往症的普惠型保险。

麦肯锡2022年数据显示,我国带病体人群人口数量已达到4亿,其全年医疗花费额约为2.5万亿~3万亿元,占全年医疗费用支出的60%左右,但带病体保费不到500亿元,仅占整体健康险保费的5%。

面对非标体这一广阔市场,友邦人寿、太保寿险等险企开始针对部分慢性病人群或其他非标体人群推出相应的重疾险或医疗险产品。

另一个具有前景的产品发力方向则是中端医疗险。

业内人士表示,近年来,医疗资源分配不均和趋于年轻化的中等消费力人群快速增长为中高端医疗险带来了市场机会。但中端医疗件均跨度过大,无清晰客群定位,大量中产阶层客群被百万医疗险吸收,随着愿意支付更高保费溢价的中产阶层群体壮大,百万医疗险无法满足其对先进医疗资源的需求。因此,中产客群市场需求亟需填补。

险企也开始发掘这一潜力市场。今年以来,安盛、众安等多家保险公司均推出了中端健康险产品。刚刚推出中高端医疗险系列产品的众安保险表示,具体来看,中高端医疗险需求群体主要聚焦于少儿、中产阶层、百万医疗险用户中有就医体验升级需求的人群,以及以往中高端医疗险产品较少覆盖的非健康体人群。

尽管险企对于非标体、中端健康险的市场普遍看好,不过根据第一财经记者从市场上了解,在保险公司这端,两类产品的运营上还存在一些痛点。

上药集团旗下健康险第三方平台机构镁信健康相关负责人对记者表示,非标体健康险产品在产品定价、险企获客上,皆有较大挑战。例如,在产品设计环节,非标体人群需要更精准的模型;又如在获客方面,非标体人群分散在医院、药房等非保司传统渠道,保险公司缺乏高效获客方式。而在中端医疗险方面,市场则尚未形成标准概念,与之匹配的医疗服务也显得参差不齐。

针对这些痛点,复旦大学上海医学院副院长朱同玉在近日举办的“2023年乌镇保险科技节”上建议,“保险公司应该跟创新型医药公司联手,与健康管理公司合作,在提升投保人参与感和获得感的同时,降低赔付率,降低成本”。

上述相关负责人也分析称,要想快速切入这两个健康险细分市场,险企与具有医药背景或资源的企业联动或许是一条捷径。一方面,医学专家丰富的临床专业知识加之保险专家的精算能力,可以帮助带病体保险进行更科学精准的产品定价;另一方面,借助医学场景,可以精准定位非标体客户,做好患者管理与运营。同时,不管在非标体场景还是中端医疗险场景下,将医疗健康服务融入保险计划,可以提高客户的获得感和体验感,并且能够帮助患者改善预后,延缓疾病进展,从而降低理赔率,实现险企与客户的共赢。

记者在市场上了解到,已有具备医疗背景的第三方平台借助自身医疗资源开始发力这两个细分市场。例如,镁信健康就联合泰康人寿于近日推出了帕金森病定制保险,该产品在设计阶段通过数据赋能风险精算,并将重心放在了医药产业链条上,引入慢药/特药等医疗资源和慢病健康管理服务等内容;同样,医疗资源也被注入其中端医疗险,将就医网络自主选择性和责任广覆盖性纳入保险设计。

打造健康生态圈,产品、服务、数据缺一不可

从上述产品发展方向可以看出,相比传统寿险等产品,健康险无疑是一个重服务的险种,而医疗资源更是健康险服务中的“灵魂”。不管是百万医疗险还是重疾险,健康险行业已经开始从过去简单粗暴的拼价格、拼佣金时代,逐渐转变为拼健康服务、拼医疗资源的大健康时代。

医疗资源之于健康险的重要性使得各大险企纷纷将健康险战略升级为“产品+医疗服务”,意欲打造健康生态圈。据了解,险企打造健康险生态圈的路径大致分为三类,第一种选择重资产投资或收购医院,例如泰康人寿战略投资南京仙林鼓楼医院、平安建设互联网医疗网络等;第二种是险企直接与众多医院、药企等合作,搭建自身的医疗网络,例如市场上许多百万医疗险会选择和绿通公司合作,提供就医绿色通道服务;第三种则是险企与第三方平台合作,由第三方平台负责搭建医、药网络。以上述镁信健康为例,其相关负责人对记者表示,凭借在医疗资源方面的优势,公司为险企乐高式搭建配套的医、药、健服务网络并提供运营及服务网络管理。

业内人士表示,保险公司自持医疗资源的重资产模式无疑有利于进行质量控制,但资本需求较大;直接搭建医疗网络相对轻资本,但人力投入及所耗时间较长,同时保险公司在与医院、药企的沟通中也需要磨合的过程;而与第三方平台合作的过程中较易形成规模效应,合作成本可能低于直接搭建,同时服务履约把控由第三方平台跟进,也可以节省保险公司的人力和时间投入。但这种方式险企对第三方平台的依赖度较高,对其产业链整合能力要求较高,险企在选择合作对象时需要注意其背景及资质,选择能调动更多医疗资源的第三方平台。

除此之外,多名业内人士表示,在健康生态圈中不止有“产品+医疗服务”,它们的底层,都需要有数据的支持。

“在生态中怎么在合理、合规、合法的前提下把数据盘活,可以让包括保险公司、医院、药厂、健康管理公司等参与方开发出更好的产品和健康管理服务,找到更好的业务模式,这是接下来值得期待和可以做的事情。”朱同玉表示。

在健康险的发展过程中,数据一直都是关键所在。疾病发生率、各个疾病的治疗费用、康复费用等数据在全链路中均具有决定性作用。然而碍于医疗相关数据的限制,健康险在带病体精算、控费等方面一直存在挑战。不过,随着上述商业健康险与医保平台信息共享的征求意见稿出台,行业内普遍预计将大力推进商业健康险的创新进程。

复旦大学风险管理与保险学系主任许闲在“2023年乌镇保险科技节”上就此表示:“数据打通之后,可以很好地帮助保险公司和医保部门做好消费者教育,提升民众对于健康保险产品的认知;同时,共享的数据也可以帮助保险公司和生态链相关主体做好产品创新分析,把健康管理纳入保障内容,提升服务水平。站在保险本质上来看,数据共享可以有效提升理赔效率,无感理赔有望实现,在提升用户体验感的同时帮助保险公司做好精算工作,优化产品定价。